展望2025年:汽车线束行业发展形态趋势、影响因素及公司竞争格局

发布时间:2025-02-28 发布作者:产品展示

汽车线束作为汽车能量与信号传输核心部件,在电动智能化趋势下,供需两侧积极因素叠加。需求端,消费市场对汽车高级功能需求量开始上涨,如主动安全、舒适驾驶功能,这些功能依赖电子元件,线束保证其信号、数据和电能传输,成为行业发展重要驱动力。供给端,汽车“新四化”引领发展趋势,电子电器功能增加、架构迭代,有望释放线)汽车线束细分市场发展形态趋势存在差异

低压线束因在燃油车长期应用,已形成稳定存量市场,产品定制化程度高,布线设计需依车型及部位而异。高压线束是电动化催生的增量市场,具高电压、大电流等特点,在生产、应用中面临布线、屏蔽等挑战,对原料、工艺等要求高于低压线)行业集中度高,国产替代加速

汽车线束行业依赖汽车工业,整车厂零部件标准高,线束供应商与整车厂合作稳定。全球线束市场由日本矢崎、住友电气,欧美莱尼、安波福、李尔等主导,呈寡头竞争格局。我国本土线束企业凭借同步开发、自主研发能力提升,以及成本、本地化服务优势,逐步进入国内外汽车厂商配套体系,尤其在新能源车用线束市场实现国产替代突破,部分优质供应商在高压总成线束取得技术、价格和毛利优势,借本土新能源整车品牌发展抢占份额,推动国产化替代加速。

汽车线束是汽车电路网络主体,连接中央控制、控制单元、执行单元及电器件,形成完整电器电控系统。其产品为定制型,不同整车厂及车型设计、品质衡量准则各异。相较燃油车,新能源车电路系统更复杂,对线束与连接器性能要求及需求量均增加。在各国全力发展新能源汽车背景下,各大车企加大投入,全球新能源汽车产量稳步上升,我国产量增长最为迅猛。

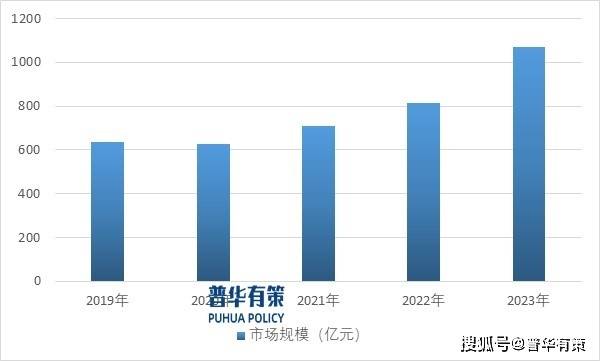

我国作为全球第一大汽车生产国,随着近年来我国汽车产销量的稳中有升,我国汽车线束市场规模也稳步增长,根据资料显示,2019-2023年我国汽车线年我国汽车线束市场规模情况

汽车电动化使高压电动平台普及,智能化带来众多功能模块应用,对线束能量传输功率和信号传输速率提出新需求,低压线束不足以满足整车电气功能。能量传输上,调整连接器、线缆等核心部件结构与工艺,提升大功率电能传输能力;信号传输方面,优化汽车总线拓扑结构,开发高速数据连接器等特种部件,实现高频高速传输。

全球环保标准趋严,为降低燃油车油耗、提高新能源车续航,整车厂大力推进轻量化。据中汽协分析,燃油车车重降10%,能耗减少5%-8%;新能源车车重降10%,续航增加5%-10%,还能节约电池及日常损耗成本。汽车线束多为铜合金导线%,在燃油车中重量仅次于发动机和底盘,其轻量化成为行业重点突破领域,有技术储备和轻量化方案的线束企业将获竞争优势。

汽车布线结构较为复杂,人机一体化智能系统未普及线束全流程,生产组装依赖人工,限制厂商产能扩张。当前多数线束生产企业部分环节可借助先进设备,但后道工序因产品品种类型不同,工艺、流程有差异,总装仍需大量人工。未来,随着汽车线束集成化发展,自动化有望贯穿设计、生产、物流、管理全流程,挖掘定制化中的标准化部分,提升自动化水平,释放产能潜力。

汽车线束技术指标含机械、电气、耐环境特性。机械特性涉及安装尺寸等;电气特性包括电路载流等;耐环境性指耐高低温等。它连接汽车多部件,为整车电器供电、传信号,保障控制回路连接与电器功能实现,对连接稳定性要求高。设计制造时要确保安全精准,兼顾线径、材料、安装设计,以减空间、降重量、优成本。当下,中高档车型领域国内线束企业与国外有差距,自主研发需加强。不过,经多年发展,国内产品质量、服务提升,已培育出少数大型且具同步开发能力的企业。

我国经济发展使居民收入增加,消费结构升级,乘用车刚性消费凸显。但人均汽车保有量远低于发达国家,如2022年我国千人保有量226辆,美国、日本、德国分别为837辆、639辆、637辆,中长期看,汽车消费需求潜力大,为关键零部件行业提供机遇。

“双碳”下,全球推广新能源汽车,为零部件产业创造机遇。电动化、网联化、智能化催生新型零部件需求,且新能源车企推动零部件供应商扁平化管理,利于本土配套厂商发展。

我国汽车零部件产业规模大,但起步晚,多数企业规模小、装备落后、研发不足,核心零部件自主研发制造能力与国外差距大,如高端车型线束核心部件多进口,国内厂家未形成综合优势,打破外资垄断仍需发展。

汽车线束产品属于汽车零部件,处于整个汽车产业链的中游,其上游产业为铜材、橡胶、塑料、电线线材等,下游则主要为汽车整车制造商及部分零部件配套供应商。

汽车线束行业的上游,生产原材料含导线、端子等,涉及铜材、橡胶、塑料等材质,其价格受铜材、石油、天然橡胶及其他化工材料市场行情报价主导。下游客户以国内外汽车整车制造厂商为主、部分零部件配套供应商为辅,客户集中度高。整车制造商多为大型知名车企,谈判能力强;下游零部件配套供应商多为与终端整车制造商长期合作的一级供应商,汽车线束企业对其销售产品时议价能力受限。不过,在汽车线束市场具备一马当先的优势的企业,凭借市场地位和技术优势,有助于提升自身市场话语权与议价能力。

《2025-2031年汽车线束行业市场调查与研究及发展的新趋势预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、有关技术/专利、竞争格局、上游原料情况、下游主要使用在市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、未来市场发展的潜力预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

第九章 普●华●有●策对2025-2031年汽车线束行业产业体系调整分析

第十四章 普●华●有●策对 2025-2031年汽车线束行业发展的新趋势及投资风险分析

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

浙公网安备浙ICP备11016563号-3

浙公网安备浙ICP备11016563号-3 爱游戏官方

爱游戏官方 联系我们

联系我们